手机版

手机版

受疫情影响,年初房地产行业一度遭遇“寒冬”,为实现稳经济、稳就业的目的,各地出台了一系列促进复工复产的措施,在相对宽松的货币政策和优质地块集中供应的刺激之下,土地市场迅速升温,尤其是4月份国内疫情得到较好地控制之后,土地市场热情高涨,高价地也是层出不穷。

在热点城市调控政策收紧、调整供地结构的影响下,上半年不断升温的土地市场于下半年逐步降温。进入三季度,在调控不断升级的背景下,多城市的供地和拍地节奏有所放缓,全国土地市场供应和成交规模呈周期性下滑趋势。

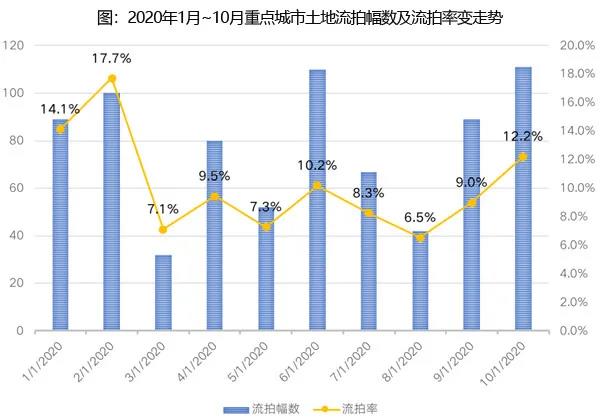

10月流拍率创二季度以来新高

随着8月以来行业融资监管环境的不断收紧,土拍溢价率出现明显下跌,10月份重点城市的流拍率也创下二季度以来的新高。

CRIC数据显示,2020年1月-10月份重点监测的92个热点城市,流拍率最高的是2月份,主要受年初疫情影响,房地产行业整体停摆所致,随后是1月,适逢传统假期以及传统成交淡季,流拍率仅次于2月最高峰。

年末流拍率或进一步走高

克而瑞研究中心认为,下半年在中央、地方多套政策“组合拳”的配合下,土地市场迎来了明显的降温。与此同时,重点城市的流拍率也再度走高。接下来,结合近期政策面动向来看,在11月中旬,银保监会出台新规禁止险资投资直接从事房地产开发和建设企业,进一步加强房企融资难度,房企拍地整体积极性也会进一步降低。

另一方面,年末又恰逢土地供应高峰期,虽然部分热点城市加大了优质地块入市力度,但条件普通、区位偏远地块仍是供应主力,同时为控溢价,优质地块的竞拍门槛也大多只升不降。在此影响下,流拍率进一步上涨的可能性较高。

而随着流拍率的进一步走高,以及供地任务的完成压力下,地方在土地出让条件上或有所放松,预计在年末和明年年初将迎来拿地的窗口期。对于现金流充裕的房企来说,可把握机会布局优质项目。