手机版

手机版

卫浴头条网讯 3月19日, 奥维云网发布文章显示,2019年我国卫浴行业面临了供给与需求脱节的结构性产能过剩,大量低端同质化产品需求过剩,部分高端卫浴需求得不到满足的市场环境,而卫浴市场规模仍然不小,伴随着城镇化的加速推进,房地产业的持续增长以及存量房的二次装修需要为卫浴洁具带来了持续的市场需求。虽然卫浴行业家装零售仍为大头,但是地产精装房为卫浴行业带来的市场需求也同样不容小觑,特别是在精装房配套体系中,厨卫均属一级配套部品,卫浴与生活息息相关,近三年的配套率一直在99%以上,早已纳入标配部品体系。

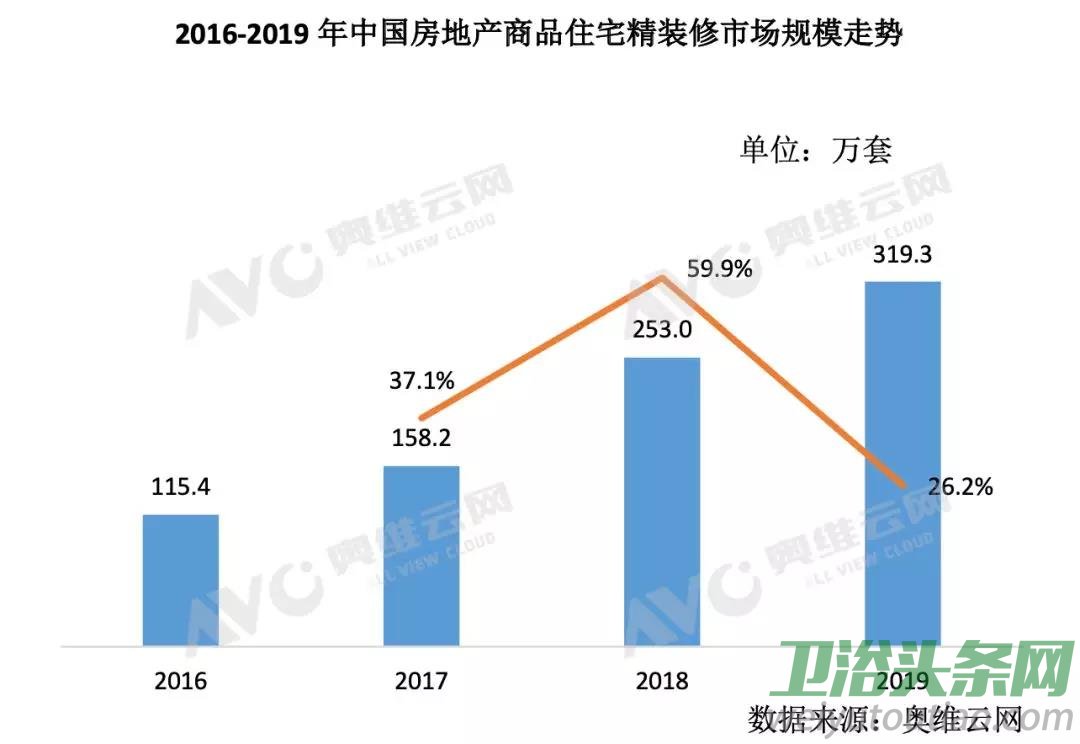

卫浴市场不断扩大,规模逐年递增

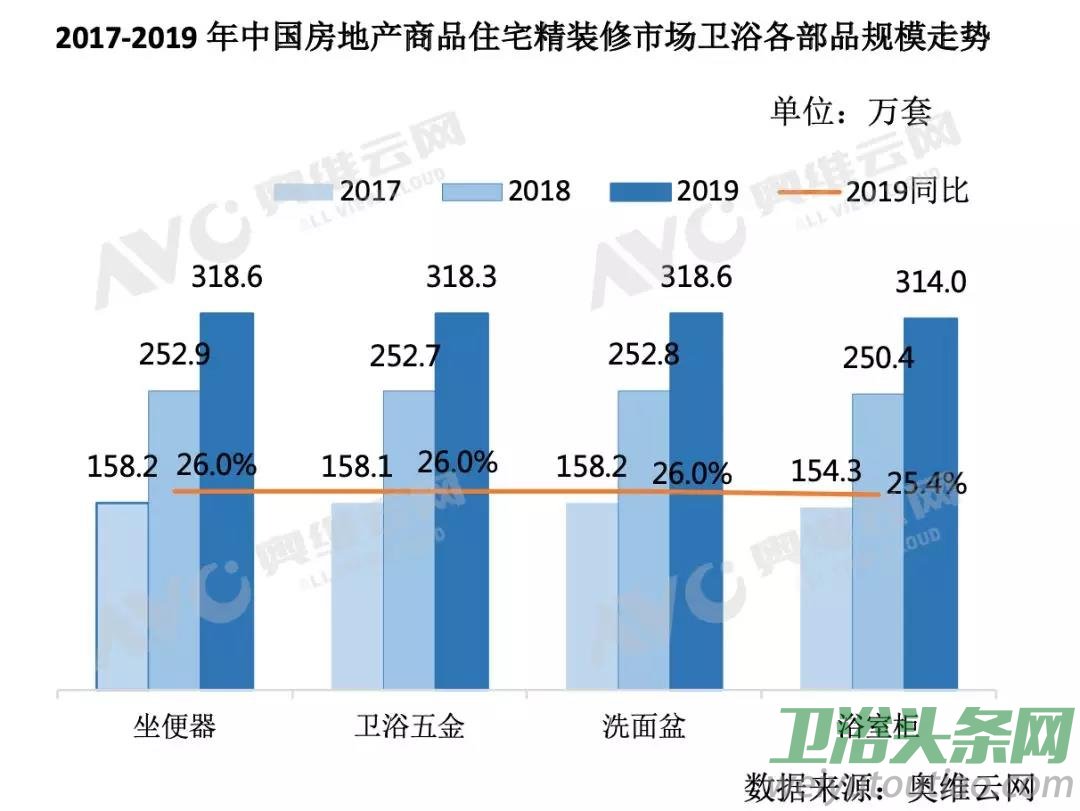

2016年至今,卫浴部品作为精装房一级配套部品,在精装修整体市场平稳发展的大环境下,市场规模逐年递增。2019年精装修卫浴市场规模319万套,同比增长26.1%,增势趋稳。受整体市场影响,2019年卫浴市场各部品规模均在314万套以上,同比增速均在26%左右。

以华东、华南区为主战场,进行西部、北部市场扩张

受区域经济发展差异影响,华东和华南区稳居精装修卫浴市场主战场,新型中国城市集群助力市场开疆扩土。2019年,精装修卫浴市场仍以华东和华南区为主,份额合计近六成,从2019年区域份额同比增减情况看,市场开始向西部、北部扩张。在精装修卫浴的区域战场,重点城市集群助推市场发展。华东区的长三角经济圈是中国最大的经济圈,带动区域整体经济发展的同时,有力地推动了精装修卫浴市场规模增长;华南区的珠江三角洲是中国人口集聚最多、创新能力最强、综合实力最强的三大城市群之一,为华南精装修卫浴市场带来不容忽视的积极影响;西南区的成渝经济圈是中国第四大城市集群,成渝经济圈的建设成就了成都等地的同时,也为精装修卫浴市场的西南区域扩张增添了力量。

市场竞争加剧,头部品牌份额下滑,国内品牌份额走高

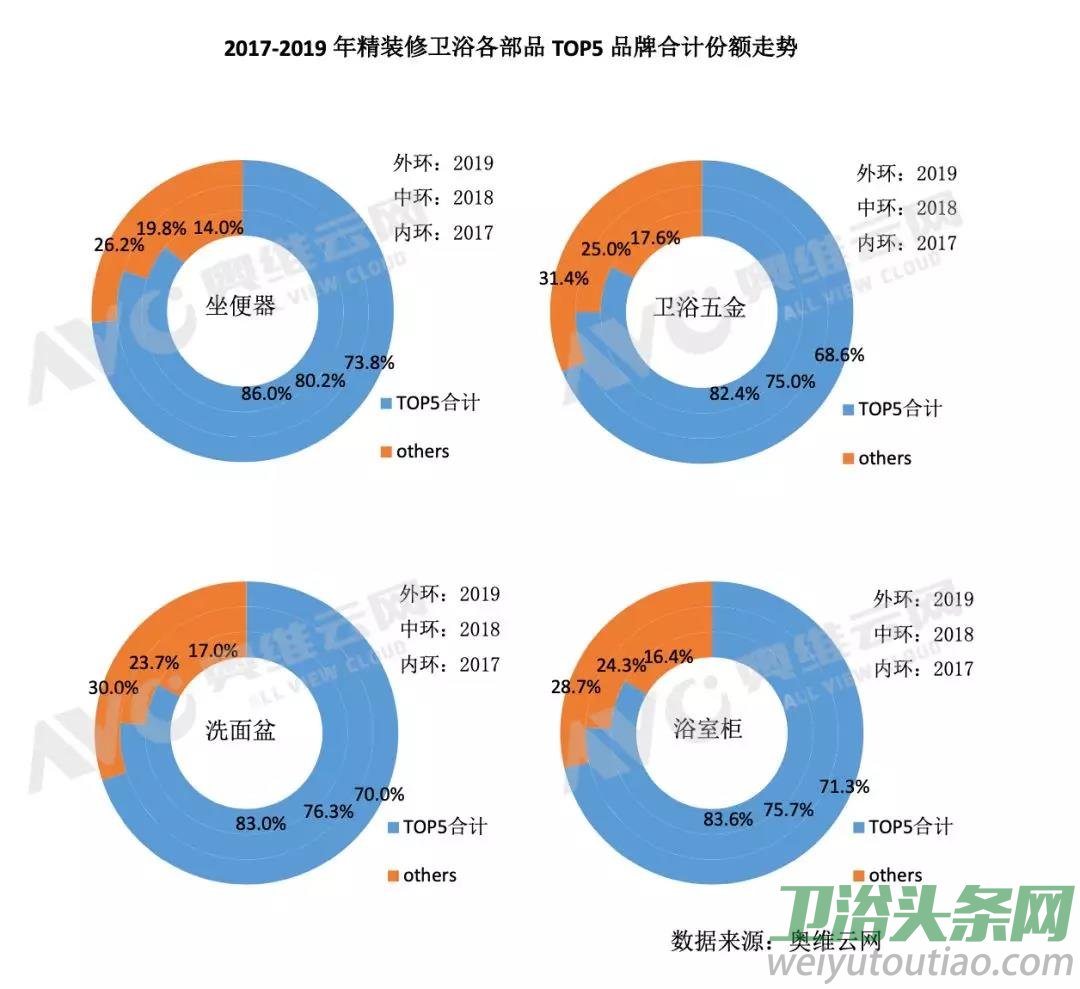

2019年,精装修卫浴市场竞争形势愈发严峻的同时,工程市场这块大“蛋糕”的切分方式正在一点点发生变化,与当前卫浴行业市场的风起云涌相同,精装修卫浴市场的竞争也在加剧,看似稳固的品牌格局之下,战争正愈演愈烈。2019年精装修卫浴市场的两个表现值得关注:一是品牌集中度呈现小幅下降态势,二是国内品牌份额正逐年走高。

首先,来看品牌集中度分析:我国卫浴行业的品牌集中度一直较高,基本以外资品牌为主。在精装修卫浴市场中,2017年至今,卫浴各部品市场TOP5企业变化不大,TOP5品牌份额正逐年下降,均从2017年的80%以上降至75%以下。在坐便器和洗面盆市场中,房企主要合作品牌为科勒、TOTO、乐家、美标、贝朗和杜拉维特,2019年,惠达、九牧进入TOP10品牌行列,竞争逐渐白热化;在卫浴五金市场中,科勒、摩恩、TOTO、美标、乐家一直占据TOP5位置,2019年,惠达奋战进TOP10行列,科逸、帝朗也凭借品牌特有竞争力打入市场TOP20,TOP5以外的品牌之间的竞争相对激烈;在浴室柜市场中,除订制外,TOP品牌以欧派、现代筑美家居、科勒为主,2019年,金牌跻身TOP5品牌行列,金牌、索菲亚、优菲等品牌逐步踏入TOP10行列,华帝、厨博士等品牌也已进入TOP20品牌行列。

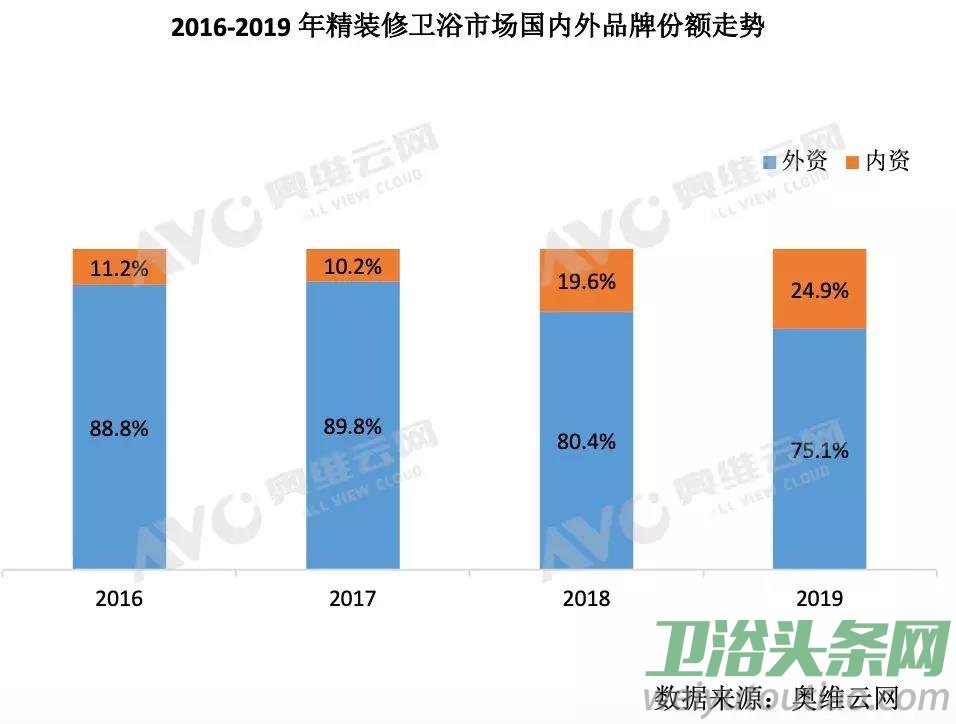

其次,国内外品牌竞争格局来看,在2016-2019年精装修卫浴市场中,科勒、TOTO、摩恩、美标、乐家等外资龙头企业一直占据主要市场,稳居精装修卫浴市场TOP5位置;国内品牌份额虽小,但增长较快,市场份额从2016年的11.2%增长到2019年的24.9%。从2019年同比增速分析,外资品牌中,高仪、汉斯格雅和杜拉维特规模同比增长相对较快,均超50%;国内品牌中,金牌和索菲亚规模同比增长最为显著,均超200%,法恩莎和九牧规模同比分别增长100.3%和93.2%。

疫情过后,精装修卫浴市场发展趋势

2020年突如其来的疫情打乱了新春节奏,却也带给我们无数温暖人心的英雄事迹。此次疫情过后,大家对生命的珍惜以及对卫生的注重都将上升一个高度。居民在生活观念上,将更重视享受生活、注意卫生,该生活观将在一定程度上加速精装修卫浴部品全新升级。

趋势一:舒适需求新升级,卫浴智能化科技将持续发展

自2015年智能马桶风潮在国内突起后,卫浴洁具开始掀起一场智能化革命。信息化物联网时代,智能化产品的发展必然以更快的速度更新迭代,舒适家居、智慧生活理念已深入人心。在当下“宅”生活、“宅”经济的大环境下,加上疫情的影响,智能卫浴的发展趋势将从功能和设计两个方面展开,功能方面将充分提高居民在卫生间浴室的行动便捷度,加强清洁力度,特别是在新型冠状病毒存在粪口传播风险的认知下,一些智能化清洁用具将越来越多,拥有自动冲水、关盖及臀洗功能的智能马桶将受到更多关注,疫情之后,智能马桶是最有可能高增的产品;设计方面将满足居民多变的个性化以及人性化需求,提升卫生间使用幸福值,设计风格也会适应当代消费群体的时尚观念,轻奢简约+中国元素将有可能引领一波主流。

趋势二:政策加持,企业布局,整装卫浴整装待发

我国在20世纪90年代就已有企业布局整装卫浴,只是市场发展相对缓慢,如今整装卫浴借助装配式建筑的春风,在卫浴行业所受关注度正逐渐提高。政策方面,从2016年至今,北京、石家庄、南京等地装配式建筑实施规划及细则密集出台,有力推动整装卫浴的发展;部品商方面,东鹏洁具、海尔集团、惠达卫浴等品牌逐渐向整装卫浴进行转型升级,开始布局整装卫浴领域;开发商方面,碧桂园、万科、绿地、美的置业、北京城建等地产商也纷纷力推整装卫浴。在政策及企业的双重支持下,缓缓起步的整装卫浴的机遇已然到来,至于地产精装修领域整装卫浴的“蛋糕”能做到多大,我们可以拭目以待。

在突袭的疫情之下,各行企业不惧艰险,排除万难,纷纷各显神通来抵抗疫情带来的强大冲击。面对消费者的需求新升级、智能化的持续进行以及沉重的疫情影响,地产精装修卫浴市场的部品商们也再次迎来全新挑战,多重压力之下,精装修卫浴市场或将面临洗牌,相信这一关过后,地产精装修卫浴市场也会进入一个新的阶段。