手机版

手机版

整装卫浴是由一体式防水底盘、壁板和顶板构成的卫浴单元,其中配置有整套的卫浴配件。与传统装修方式不同,整装卫浴的底盘、壁板和顶板在工厂预制而成,并直接组装在未装修的卫生间内,形成独立、完整的卫浴空间。

整装卫浴具有安装简单、防水性能强、寿命长等优点。传统的卫浴装修流程较为复杂,而且地面难免开裂、老化;一旦发生渗漏,将对住户造成较大困扰。 整装卫浴的安装仅需要2 名工人和最短4 个小时左右的时间,一体化底盘可以有效防止渗漏问题,使用寿命长达 20 年。除此之外,整装卫浴还具有保温、易清洁等诸多优点。

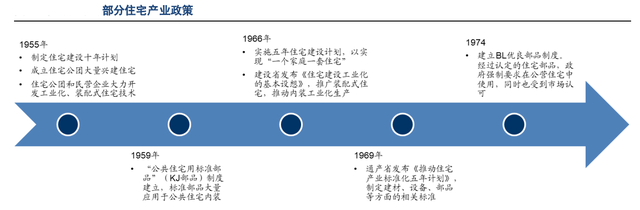

整装卫浴诞生于日本,由日本著名卫浴企业于 1963年在新大谷酒店项目中发明。随后几十年里推动整装卫浴基本成为日本住宅“标配” ,在行业竞争中始终占据领先地位。剖析整装卫浴业务的发展历程,上世纪60-70年代的日本住宅产业政策是其产品迅速推广的主要助力;而准确把握消费者需求,及时推动产品创新,配合自身卫浴配件强大的产品力,是成为整装卫浴龙头的关键。

经过 50 余年的发展,整装卫浴在日本的渗透率已经超过 90%,每年出厂量约 160 万台。日本整装卫浴竞争格局相对集中,CR3 达到 66%,分别占有28%、25%和 13%的市场份额。

持续升级革新,不断满足消费者新的需求。1990 年代以来,不断升级和革新整装卫浴产品。在性能方面,通过改进排水系统,逐渐消除整装卫浴地面偏高的缺陷;通过研发快干地板,解决地面潮湿不易干的问题。在细分需求方面,推出了便于旧宅装修的产品,残障及老人专用产品,以及取消四面壁板以便个性化装修的“半整装卫浴”等。对消费者需求的把握和跟踪使得始终占据发展先机,不断推动市场份额提升。

凭借自有卫浴配件产品力,提升整装卫浴竞争力。作为卫浴龙头,在洁具五金配件方面一向具备强大的产品力,为整装卫浴提供了强大支撑。例如系列就搭载了保温能力强大的“魔法瓶浴缸”,以及同时具备节水和舒适的气泡吐水花洒等。优秀的卫浴配件大大提升了整装卫浴的附加值,构成了护城河。

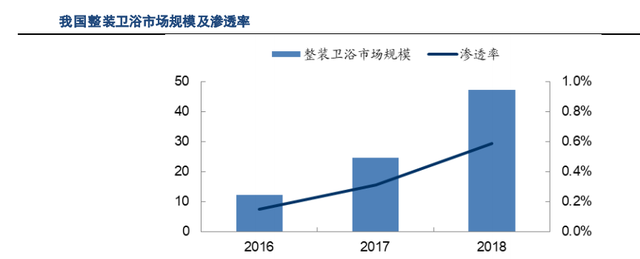

整装卫浴最早于 1997 年进入我国。然而与日本的发展情况截然不同,整装卫浴在我国的渗透率却长期处于极低的水平。根据数据,截至 2018 年,我国整装卫浴市场规模仅为 47.23 亿元,我们估计渗透率不足 0.6%。

我国整装卫浴普及率偏低主要是因为:装配式建筑和精装修发展较晚,产品性价比不强,B 端市场需求不足;C 端市场拓展较难,产品美观度有差距,价格偏贵,未能获得消费者青睐。但随着行业环境出现边际变化,整装卫浴有望率先打开 B 端市场,实现行业快速扩容。长期来看,在整装卫浴美观度改善的基础上,如果柔性生产得以实现,整装卫浴还有望向 C 端市场渗透。

住宅标准化程度低,整装卫浴难以形成规模效应。我国建筑户型一向复杂多变,且施工标准化仍有待提高,从而给整装卫浴厂商造成两方面难题:不同规格的浴室需要不同的模具,而模具成本较高,约为 30 万-50 万元/平方米;大量模具可以占到生产设备价值的一半以上,然而每套模具只能用于少数生产,企业的投资效率较差;同一模具对应的订单规模较小,企业能够满足的订单数量有限,导致产能利用率低,拖累企业盈利能力。

传统的整装卫浴主要采用 SMC 材质,色彩单一,廉价感较强。此后虽然出现了 SMC覆膜技术,但仍有光泽度较低、质感较差的问题。近年来随着生产技术的提高,国内厂商又推出了彩钢板、瓷砖复合板产品,为整装卫浴进入住宅项目打下了基础。彩钢板色彩丰富、光泽度高,廉价感明显降低;瓷砖复合板则是在壁板上直接铺贴瓷砖(或石材),外观与传统卫浴装修最为接近,符合大众对精装修住宅的审美需要。

B 端客户积极试水整装卫浴。随着相对于传统装修的性价比显现,经济型酒店首先开始采用整装卫浴产品。地产商也逐渐认识到其优点,积极尝试在项目中使用整装卫浴。

长租公寓: 由于公寓出租前需要统一装修,采用整装卫浴有利于缩短工期,从而提高开发商的周转速度,减少出租前单方面支付房源租金的损失(对租入开发模式而言)。此外,许多长租公寓由旧建筑改造而来,原先没有足够的卫生间,采用整装卫浴可以大大减小改造的难度。

精装房:在精装房模式下,洁具五金主要由地产商集中采购。同规格、规模化的采购下整装卫浴相对传统装修具备了性价比,其防水性能优势则保障了卫浴装修质量,更加符合国家对卫生间防水性能的政策规范。

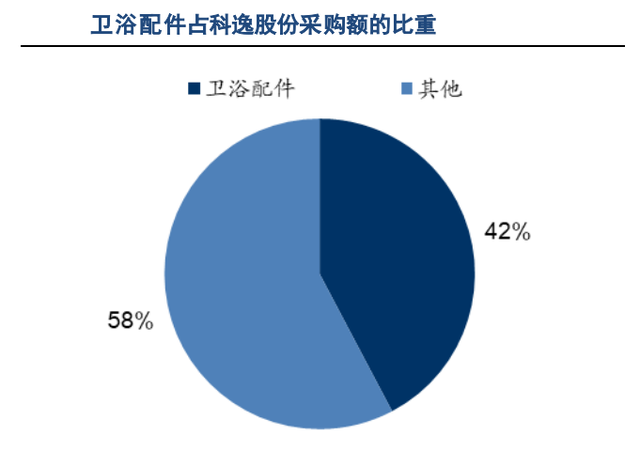

传统卫浴企业供应链更完整,有利于控制成本、提升供货能力。从数据情况来看,卫浴配件外部采购占采购总额的比例达到 30%-40%;而上市卫浴企业对外销售的毛利率大约为 20%-35%(国际品牌可能更高) ,因此卫浴配件对整装卫浴成本影响不容小觑。