手机版

手机版

整体卫浴行业基本概况分析

整体卫浴是指“由一件或一件以上的卫生洁具、构件和配件经工厂组装或现场组装而成的具有卫浴功能的整体空间”(整体卫浴国家标准《住宅整体卫浴》JGT183—2011),即将居室中的卫浴间拿出来进行标准化、规模化生产。其基本组成包括:控制形态的装配式构件———顶板、壁板、防水盘、门窗;控制使用功能的功能性配件———连接件、洁具、设备以及各类实用配件。

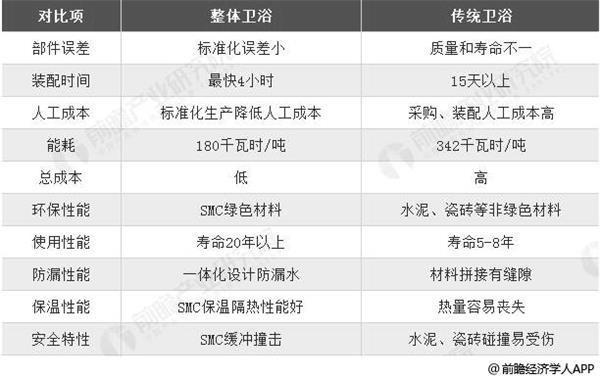

与传统卫浴相比,整体卫浴具有高安全性(多用环保的SMC材料)、长耐用年限(超过20年使用寿命)、高建造效率(干法施工4-8小时组装完毕)等优势,非常适合大规模、标准化的装配需求。

整体卫浴与传统卫浴对比分析情况

中国整体卫浴行业迎来了新机遇

整体卫浴起源于20世纪50年代日本东京承办奥运会时,为缩短工期,短时间建造大规模配套住宅设施。此后的大阪世博会以及政府出台的相关规范和标准为整体卫浴的实践、反馈和推广流通提供了平台。至今,日本超过90%的宾馆、医院和住宅采用整体卫浴,而美国、澳洲和欧洲等发达国家整体卫浴的需求也在不断增大。

我国自20世纪90年代提出住宅产业化概念,明确住宅部品体系重要性后,于2006年出台、2011复审修改出台《住宅整体卫浴》(JG/T183—2011),2016年开始实施国家标准《工业化建筑评价标准》(GB/T51129—2015),将整体卫浴即集成式卫生间作为评价项目参与评分。

目前国内已有的整体卫浴主要应用于B端客户,应用场景主要包括经济型酒店、长租公寓、公租房和保障房等政策性保障房。在现有应用场景中,整体卫浴对于长租公寓和政策性保障房最为契合,伴随用户使用习惯、装修设计等方面的提升,未来整体卫浴将逐渐普及到精装修住宅。

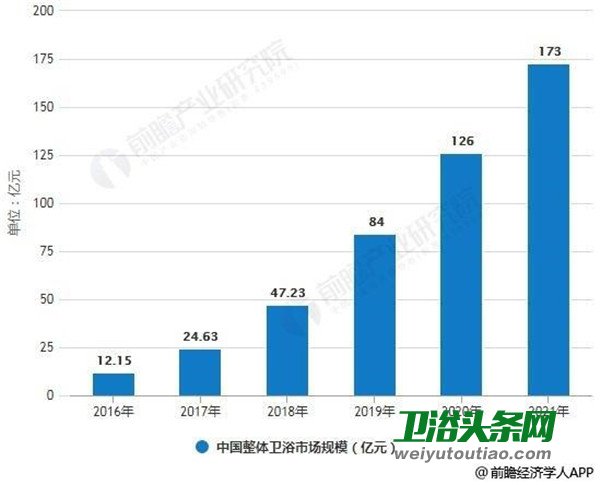

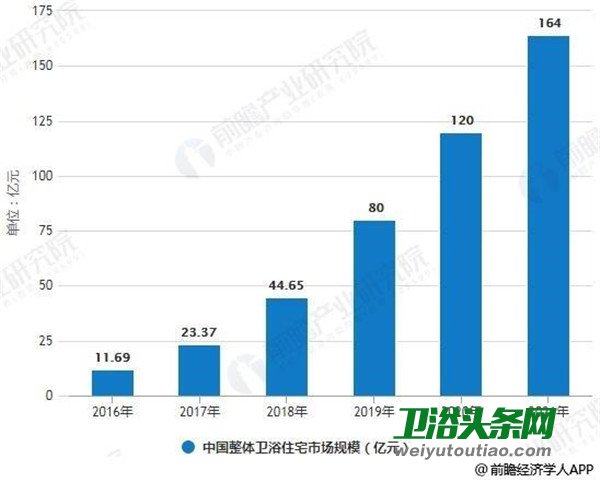

因此,尽管进程缓慢,但在国家强力推进建筑产业化、装配式建筑的大潮中,整体卫浴行业迎来了新机遇。据前瞻产业研究院发布的《中国整体卫浴行业市场前瞻与投资规划分析报告》统计数据显示,预测2016年中国整体卫浴市场规模仅仅达12.15亿元,截止至2018年中国整体卫浴市场规模增长至47.23亿元,其中中国整体卫浴住宅市场规模达到了44.65亿元,预测2020年中国整体卫浴市场规模突破了百亿元。根据全装修、整装卫浴和装配式建筑的数量关系预测,到2021年中国整体卫浴市场规模将达173亿元,其中住宅市场规模将达164亿元。

2016-2021年中国整体卫浴市场规模统计情况及预测

2016-2021年中国整体卫浴住宅市场规模统计情况及预测

随着整体卫浴行业发展,科逸、惠达、海鸥等企业开始产能扩建,如惠达卫浴于18年6月成立惠达住工进军整体卫浴行业,计划分期投资完成年产50万套整体卫浴产能的建设,19年5月整装卫浴项目已经投产,预期年底产能达到5万套。

受益于装配式建筑发展

长远来看,整体卫浴行业在我国发展前景广阔:

首先,国家通过颁布《国务院办公厅关于大力发展装配式建筑的指导意见》和《国务院办公厅关于促进建筑业持续健康发展的意见》,促进国内装配式建筑的全面发展。进一步明确阶段性工作目标:到2020年,全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区达到20%以上。2018年,我国建筑工业化程度进一步提高,装配式建筑发展良好,全年新建装配式建筑面积约1.9亿平方米,同比增长24.67%。作为工业化装配式住宅典型部品的整体卫浴迎来了政策层面的极大利好,产业前景广阔。

2012-2018年我国新建装配式建筑面积统计及增长情况

其次,传统模式的毛坯房交房已不能够满足市场需求,客户对精装修交房的需求日益提高。整体卫浴间从设计到施工统一规划,从客户角度充分考虑,为用户提供完善、便捷的维护和服务。整体卫浴间采用标准化设计、批量生产,在酒店、宾馆、医院、公寓等项目已得到一定程度的应用和用户的认可,在民用住宅方面,整体浴室的便捷性与专业性完全符合广大客户对卫浴装修过程简单、快捷、维修服务完善的需求。整体卫浴目前还处于市场导入期,随着人们享受生活的舒适和便捷需求,随着生活节奏的提高,市场前景不可估量。

最后,整体卫浴间多采用SMC等高分子环保材料,同时在施工过程中避免了施工现场大量湿作业。因此相比较于卫浴间的传统装修方式,整体卫浴无论从材料还是施工过程,在绿色环保、节材、节能、节水、节时等方面都具有显著优势。

数据来源:前瞻产业研究院整理