手机版

手机版

整体卫浴近几年发展趋势不可阻挡,正全范围在全国推广。资料显示,整体卫浴是一种将吊顶、底盘、墙板、洁具及所有卫浴配件设施集成化的卫生间装配方案。区别于传统卫浴地面砖、天花板、洁具等分散式购买、跨工种安装的方式,整装卫浴则主要使用干法施工,工业化一次性成型的施工方式,具有洁净干爽、耐用、隔热保温、环保安全等特点。整装卫浴根据生产工艺的不同可大致分为三类:FRP整装卫浴、SMC整装卫浴以及铝蜂窝复合瓷砖整装卫浴。

FRP整装卫浴是第一代整装卫浴,制作过程不需要大型器械,也能较低成本实现规格定制化生产,但由于FRP整装卫浴的机械化程度较低,生产周期长、质量不稳定,并不适合大规模量产。

SMC整装卫浴是使用的是SMC材料,强度、密度相比第一代的FRP整装卫浴更大、制作过程采用大型器械高温高压一次性热化成型,可实现规模化量产,但受制二模具成本,目前的生产工艺仍难以实现柔性化定制。目前市面上流通的整装卫浴基本上都是SMC整装卫浴。

第三代铝蜂窝复合瓷砖整装卫浴采用的是中国自主创新的技术,生产成本更低且承重能力更好,目前主要由广州鸿力生产制造,但同时也存在防水隐患的问题。

从中国卫浴行业发展现状来看,整体卫浴有着较大的市场空间。从住宅市场与经济型酒店市场来看,2018年住宅整装卫浴市场空间为11.46亿元,预计2025年将达到96.39亿元,2018年经济型整体卫浴市场空间为29.95亿元,预计2025年将达到142.89亿元左右。

酒店市场方面,整装卫浴主要在经济型酒店应用,渗透率从10%逐步提升。住宅市场2018年渗透率为27.5%,预计到2025年渗透率在35%左右。

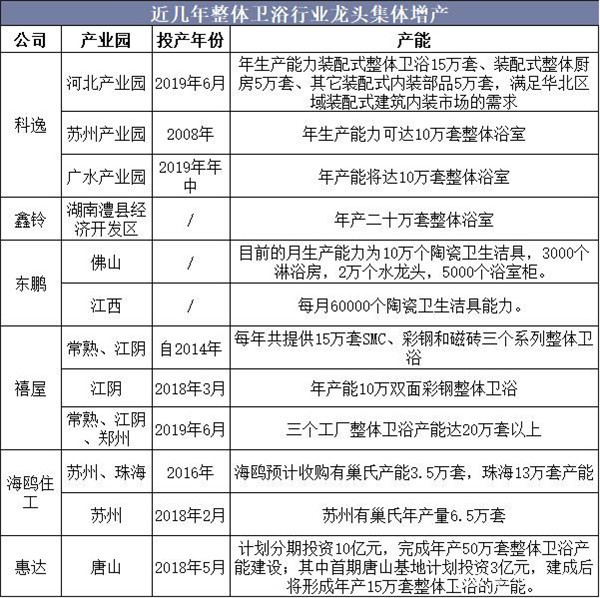

目前国内整体卫浴行业为新兴行业,竞争?局分散,以中小企业为主。整装卫浴进入国内的时间较晚,渗透率较低,国内整体卫浴设备供应商相比国外大型跨国企业综合实力较弱。行业目前的主要参与者仍未形成较大的规模体量——预计科逸是行业规模体量最大的龙头,但营收规模仍在5亿元左右;鸿力、禧屋和鑫铃均属于第二梯队,产品逐步获市场认可;海鸥住工(2018年完成有巢氏的股权收购,正式进军整体卫浴)、惠达卫浴(2018年6月成立惠达住工,进入整体卫浴行业)等上市公司则仍处于新业务布局阶段,预计相关产能将集中在2019-2020年投放。

2018年以来科逸、禧屋、惠达等企业纷纷投资建厂,扩充整体卫浴产能:科逸预计2019年投放25万套整体浴室;禧屋预计2019年整体卫浴产能将达到20万套以上;海鸥住工子公司有巢氏年产能达6.5万套;惠达计划完成50万套整体卫浴产能建设。

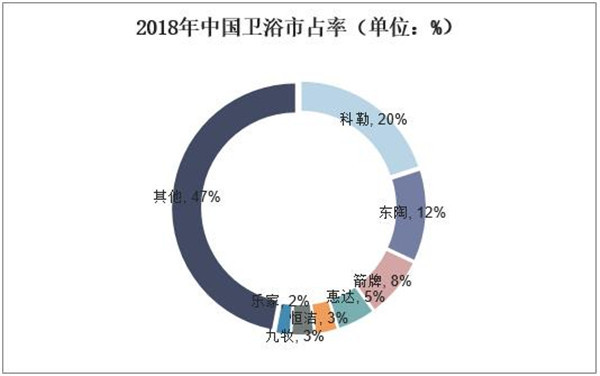

2018年国内卫生洁具行业的TOP5科勒、东陶、箭牌、惠达、恒洁的市占率分别是20%、12%、8%、5%、3%;CR3为40%、CR7为52%。

未来,中国卫浴行业发展将朝着这5个方面发展:

1、整体化、个性化成主流

现代人压力剧增,舒适成为人们选择卫浴空间最看重的地方。如今的卫浴空间不再是简单的沐浴清洁场所,它还被赋予更加深层次的内涵和多样性的功能。

首先要能满足身体对舒适的要求,其次它也成为展示个性与品位的空间。世界各地的卫浴品牌都在贯彻以消费者为核心的设计思维,帮助他们构建整体的浴室氛围和个性化的自我表达。

2、缤纷色彩增添浴室活力

颠覆传统正在成为卫浴设计主流,传统卫浴以单调的白色为主,随着时代发展,人们审美不断变化,色彩元素也正在深刻的影响着卫浴设计。

具体颜色可根据个人喜好选择,重点是有着将色彩注入卫浴空间的勇气。除了卫浴整体设计,卫浴单品的表面处理也更多的融入了色彩元素。

3、材质多元,层次丰富

卫浴产品的独特魅力,很大一部分取决于选用的材质,精致高级的材质有着直击人心的美感。材质的多元化混搭,新材料的研发,正在更多的应用于卫浴设计中。

4、极简、几何设计经久不衰

2019年恰逢德国包豪斯学院成立100周年,这一年人们重拾对于极简与几何等经典元素的热爱,这股以包豪斯为主的务实、简约且严谨的设计风,依然对卫浴设计有着深刻影响。

5、智能卫浴必将到来

智能化、信息化时代,产品的生产制造发生质的变化,在卫浴的设计生产上也不可避免。世界各大卫浴品牌都在积极研发各种智能化卫浴产品,试图通过更加人性化的设计,给人们带来颠覆性的卫浴体验。

智能水龙头、淋浴,智能灯控系统,蓝牙操控,这些新科技必将给追求高品质的人群带去更多可能,给人们的卫浴生活创造更多人性化的舒适享受。